Bourse Direct Vie : Taux 2014 de 3.15%

Bourse Direct Vie, le contrat d’assurance vie de Bourse Direct annonce un taux de rendement net de 3,15 % en 2014.

Publié le par à 0 h 0

🆕 Actualités Assurance-vie : Bourse Direct Vie : Taux 2014 de 3.15%

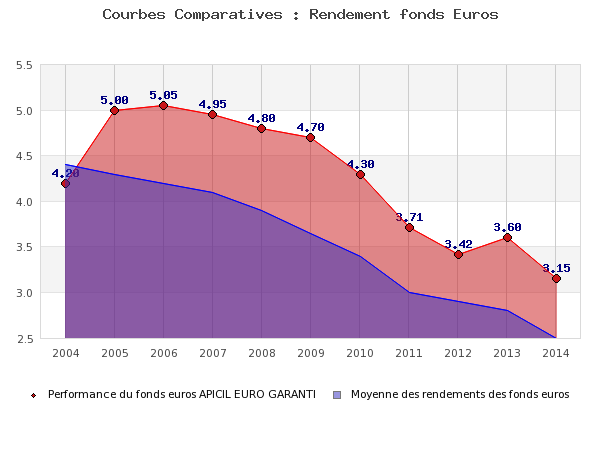

Le contrat d’assurance vie Bourse Direct Vie verse pour 2014 un taux de rendement net de 3,15% sur le fonds Euros. Ce taux est supérieur aux taux attendus de la plupart des contrats du marché qui se situent en-dessous des 3% (moyenne FFSA de 2.50%).

Depuis plusieurs années, le contrat d’assurance vie de Bourse Direct s’est distingué par la performance de son fonds Euros primé par la Presse spécialisée. Il remporte en 2013 et 2014, l’Oscar de la Performance Régulière du fonds Euros sur 4 ans du Magazine Gestion de Fortune et se voit octroyer la mention Très Bien aux Grands Prix de l’Assurance Vie du Magazine Mieux Vivre Votre Argent.

Fort de cet atout, [a[Bourse Direct Vie]a] n’en reste pas là, puisque les épargnants bénéficient également d’une exonération de frais sur leurs versements, leurs droits d’entrée et de sortie sur les supports unités de compte ainsi que des frais de gestion réduits.

Devant des taux de rendement de plus en plus faibles sur des produits de type livret, Bourse Direct Vie figure parmi les placements les plus attractifs pour les investisseurs souhaitant préparer au mieux leur avenir !

Sélection des 3 meilleures opportunités actuelles en SCPI

| 🥇 1 | COEUR DE VILLE (SOGENIAL IMMOBILIER) Offre spéciale SCPI COEUR DE VILLE, 3.00% remboursés sur le montant de votre souscription via notre partenaire ! | 👉 EN SAVOIR PLUS | |

| 🥈 2 | COMà�TE (ALDERAN) Offre spéciale SCPI COMà�TE, 2.00% remboursés sur le montant de votre souscription via notre partenaire ! | 👉 EN SAVOIR PLUS | |

| 🥉 3 | LOG IN (THEOREIM) Offre spéciale SCPI LOG IN, 2.00% remboursés sur le montant de votre souscription via notre partenaire ! | 👉 EN SAVOIR PLUS | |

| Les SCPI sont des produits financiers à risques, de long terme, et ne conviennent pas à tous les profils d'investisseurs. | |||